Schufa und Klarna: Wenn der gläserne Kunde zum Problem wird – Eine kritische Betrachtung

In einer zunehmend digitalisierten Welt, in der Online-Shopping und Finanztransaktionen zum Alltag gehören, spielen Unternehmen wie die Schufa Holding AG und Zahlungsdienstleister wie Klarna eine zentrale Rolle. Sie versprechen bequeme Lösungen, doch hinter den Kulissen werfen ihre Praktiken ernsthafte Fragen zum Datenschutz, zur Richtigkeit von Daten und zur Einschränkung der Konsumfreiheit auf. Dieser Artikel beleuchtet die problematischen Aspekte und fordert mehr Transparenz und Kontrolle.

In einer zunehmend digitalisierten Welt, in der Online-Shopping und Finanztransaktionen zum Alltag gehören, spielen Unternehmen wie die Schufa Holding AG und Zahlungsdienstleister wie Klarna eine zentrale Rolle. Sie versprechen bequeme Lösungen, doch hinter den Kulissen werfen ihre Praktiken ernsthafte Fragen zum Datenschutz, zur Richtigkeit von Daten und zur Einschränkung der Konsumfreiheit auf. Dieser Artikel beleuchtet die problematischen Aspekte und fordert mehr Transparenz und Kontrolle.

Die Macht der Datenkraken: Schufa und Klarna im Fokus

Die Schufa ist seit Jahrzehnten der Dreh- und Angelpunkt der Kreditwürdigkeitsprüfung in Deutschland. Ihre Datensammlung reicht von Krediten und Mobilfunkverträgen bis hin zu gemeldeten Zahlungsausfällen. Klarna, bekannt für „Jetzt kaufen, später bezahlen“-Optionen, führt im Hintergrund ebenfalls Bonitätsprüfungen durch, oft in Zusammenarbeit mit Auskunfteien wie der Schufa oder eigenen Systemen. Die gesammelten Daten sollen ein „Risikoprofil“ des Verbrauchers erstellen und Händlern eine Entscheidungshilfe bieten. Doch genau hier beginnt die Problematik.

Falsche Daten, weitreichende Konsequenzen

Ein zentraler Kritikpunkt ist die Häufigkeit von fehlerhaften oder veralteten Einträgen in den Datenbanken dieser Unternehmen. Ein alter, längst beglichener Betrag, eine nicht korrigierte Adressänderung oder gar ein Identitätsdiebstahl können dazu führen, dass dein Schufa-Score sinkt oder Klarna dir plötzlich die Sofortüberweisung verweigert – und das, obwohl dein Konto gedeckt ist. Die Konsequenzen sind gravierend: Die Verweigerung eines Handyvertrags, die Ablehnung eines Mietvertrags oder eben die unmögliche Durchführung eines Online-Kaufs, selbst wenn die finanzielle Deckung gegeben wäre. Die Betroffenen stehen oft vor einem bürokratischen Hürdenlauf, um diese Fehler korrigieren zu lassen, mit ungewissem Ausgang und langwierigen Prozessen. Das Recht auf Selbstauskunft und Korrektur wird zwar gesetzlich garantiert, ist in der Praxis aber oft mühsam umzusetzen.

Datenschutz: Ein oft missachtetes Gut

Die schiere Menge an gesammelten Daten und deren Verknüpfung durch verschiedene Unternehmen ist besorgniserregend. Wo werden meine Daten gespeichert? Wer hat Zugriff darauf? Wie lange bleiben sie gespeichert? Diese Fragen sind für den durchschnittlichen Verbraucher oft schwer zu durchschauen. Die Transparenz bleibt auf der Strecke. Unternehmen wie Klarna agieren als Schnittstelle zwischen Käufer und Verkäufer und erhalten so tiefe Einblicke in unser Kaufverhalten – Daten, die potenziell monetarisiert werden könnten. Es entsteht ein detailliertes Profil, das weit über die reine Bonitätsprüfung hinausgeht und die Frage aufwirft, wie umfassend wir als Konsumenten überwacht werden und welche Schlüsse daraus gezogen werden.

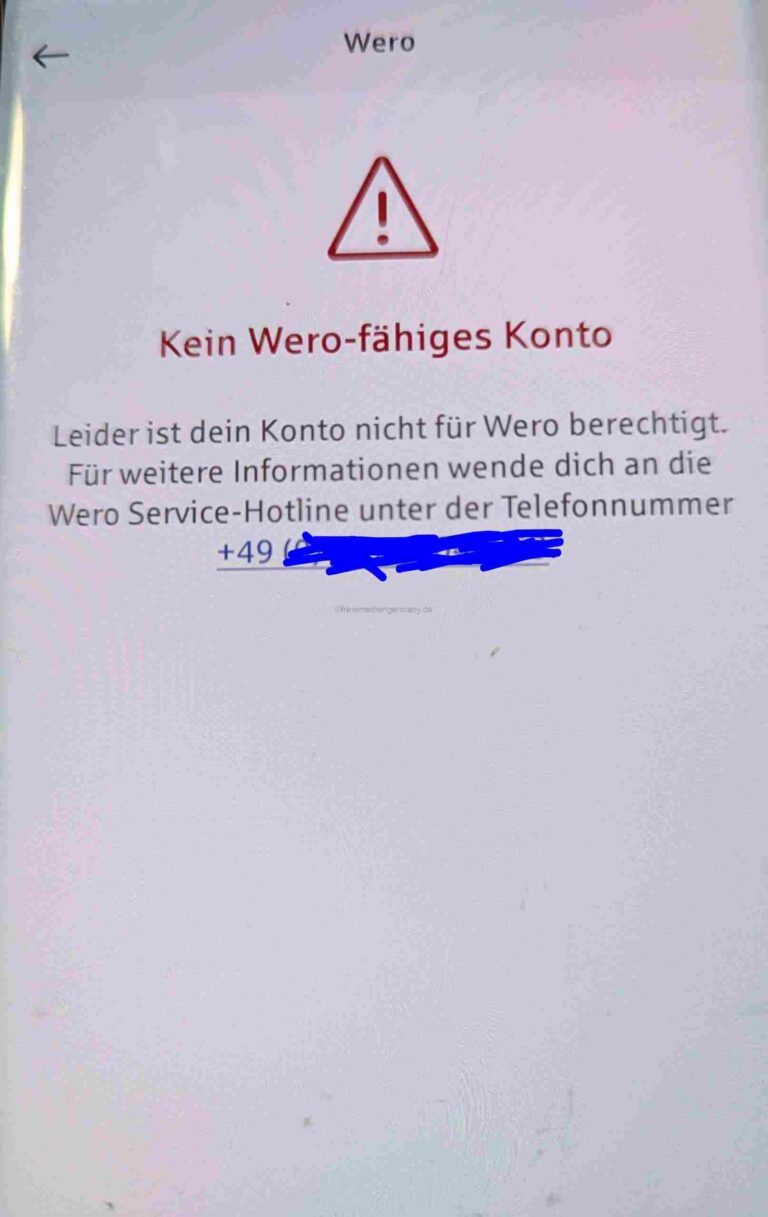

Die Verhinderung von Käufen trotz Sofortüberweisung: Ein Systemfehler?

Besonders frustrierend für viele ist die Situation, in der trotz der Option zur Sofortüberweisung, also einer direkten Zahlung, ein Kauf abgelehnt wird. Dies geschieht, weil im Hintergrund eine Bonitätsprüfung, oft durch Klarna, durchgeführt wird, die negativ ausfällt – selbst wenn das Bankkonto ausreichend gedeckt ist. Dieses Szenario zeigt, wie sehr sich Verbraucher von undurchsichtigen Algorithmen und Daten bewerten lassen müssen, die ihre aktuelle finanzielle Situation nicht immer korrekt widerspiegeln. Es ist ein eklatanter Eingriff in die Konsumfreiheit und führt zu unnötigem Ärger und Misstrauen gegenüber diesen Dienstleistern. Die Frage stellt sich: Welchen Zweck erfüllt die Sofortüberweisung dann überhaupt noch, wenn sie durch eine vorgeschaltete, fehleranfällige Bonitätsprüfung ausgehebelt werden kann?

Fazit: Mehr Transparenz, mehr Verbraucherschutz

Es ist dringend notwendig, dass Unternehmen wie die Schufa und Klarna ihre Praktiken überdenken. Eine höhere Transparenz bei der Datenerfassung und -verarbeitung, schnellere und unkompliziertere Korrekturmöglichkeiten für fehlerhafte Einträge und eine striktere Kontrolle über die Verwendung unserer Daten sind unerlässlich. Verbraucher müssen das Recht haben, ihre Daten einzusehen und zu kontrollieren, anstatt zum gläsernen und oft machtlosen Konsumenten zu werden. Es braucht einen stärkeren Verbraucherschutz, der sicherstellt, dass Algorithmen und Daten nicht über das individuelle Recht auf Konsumfreiheit und den Schutz der Privatsphäre entscheiden.